Desde sus orígenes, una de las razones de ser de las Cajas Rurales ha sido la lucha por evitar la exclusión financiera que especialmente soportaban colectivos de zonas rurales. En este sentido el Grupo Cooperativo Cajamar, ha seguido siempre fiel a sus inspiraciones fundacionales, manteniendo este compromiso con las clases sociales más propensas a sufrir exclusión financiera.

Para la consecución de este objetivo, el Grupo define de forma expresa una política de inclusión financiera que contempla diferentes líneas de actuación que, por su transversalidad, deben estar presentes para el conjunto de la entidad. El desarrollo y coordinación de esta Política de Inclusión Financiera del Grupo Cooperativo Cajamar corresponde al Comité de Gestión Ética y Responsabilidad Social.

Otras medidas destacables en el ámbito de la exclusión financiera son las adoptadas para la protección del deudor hipotecario y las fórmulas desarrolladas en el mundo rural. Estas iniciativas contribuyen a fomentar un modelo de negocio sostenible e inclusivo, que el Grupo Cooperativo Cajamar lleva a cabo en consonancia con su misión, visión y valores.

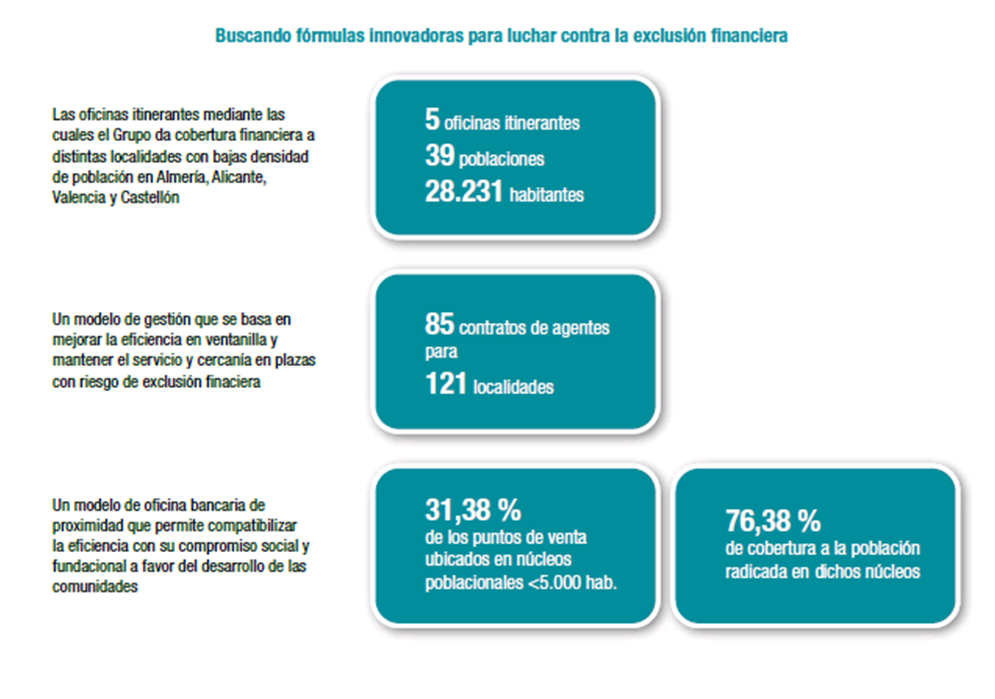

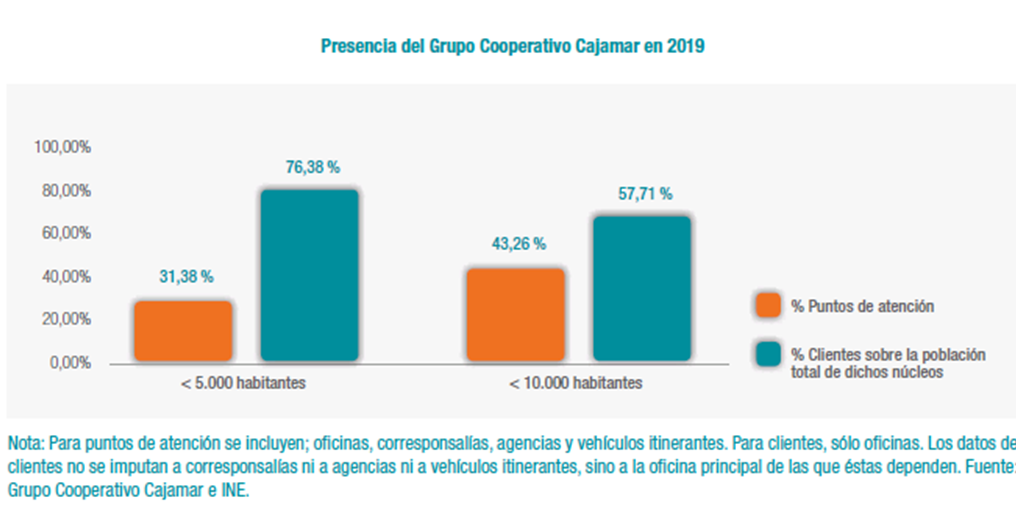

Luchando por la inclusión financiera en el mundo rural

Además de la prestación de productos y servicios en territorios en los que resulta complicado el acceso a los mismos, el Grupo reinvierte los beneficios en los lugares de origen, favoreciendo la generación de empleo y amortiguando el éxodo de personas hacia territorios urbanos. Con todo ello, logra una mayor vertebración económica, social y territorial, contribuyendo del mismo modo al desarrollo del sector agroalimentario, muy presente en estas poblaciones, y, por ende, al de la industria agroalimentaria.

Protegiendo al deudor hipotecario

Durante la crisis económica muchas personas se encontraron con dificultades para atender el pago de sus hipotecas y alquileres debido a la falta de ingresos. En consecuencia, el Grupo buscó posibles soluciones y medidas tanto genéricas como particulares para intentar frenar los desahucios de sus clientes.