Cómo organizar mi presupuesto

Qué es el presupuesto familiar

Es una herramienta de planificación que se construye a partir de los ingresos y los gastos de la familia en un periodo determinado. La elaboración de un presupuesto familiar es relativamente sencilla, permitiéndonos adaptar nuestros gastos a nuestros ingresos, y afrontar posibles imprevistos y situaciones económicas difíciles.

Para qué hacer un presupuesto

Seguro que cualquiera de nosotros puede encontrar un motivo para hacer un presupuesto familiar, pero existen buenas razones para hacerlo que benefician a todos. Por ejemplo, nos puede servir:

- Para mantener un equilibrio entre gastos e ingresos.

- Para evitar tener problemas derivados de un elevado endeudamiento.

- Para evitar que tengamos dificultades a finales de mes.

- Para afrontar imprevistos que conlleven un gasto importante.

- Para fijarnos objetivos realistas de ahorro.

- Para controlar el nivel de gasto.

- Para saber cuál es nuestra situación económica en cada momento.

Cómo hacer un presupuesto

Para hacer un presupuesto necesitamos muy poco. Basta con un papel y un lápiz. Si además los acompañamos de una calculadora, los cálculos serán más cómodos. Además, si tenemos unos mínimos conocimientos ofimáticos, en una hoja de cálculo podemos hacer un presupuesto de forma muy sencilla y cómoda.

Algunas entidades financieras, como es el caso de Cajamar Caja Rural, ofrece gratuitamente herramientas para gestionar el presupuesto familiar. Mis finanzas permite a los clientes de Cajamar gestionar de forma muy fácil sus gastos e ingresos.

Lo más habitual es hacer un presupuesto mensual con una previsión de los doce próximos meses. Para ello hacemos mes a mes un cuadro con dos columnas: en una anotamos los gastos y en otra los ingresos.

En la columna de ingresos anotaremos los salarios, pensiones, prestaciones, ayudas, etc.; es decir, cualquier ingreso previsto para ese mes.

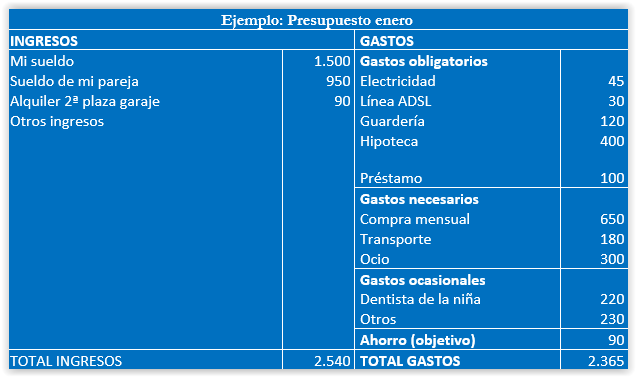

Por su parte, en la columna de gastos haríamos cuatro bloques: gastos obligatorios, gastos necesarios, gastos esporádicos y ahorro objetivo.

Gastos obligatorios: Son aquellos recogidos en contratos o que han de pagarse obligatoriamente, como es el caso de los impuestos, y que en el caso de no pagarse nos tendríamos que enfrentar a problemas básicos o legales como el corte de suministro, embargos, desahucios, etc.

Gastos necesarios: Son gastos básicos que, aunque no son obligatorios, son necesarios para atender nuestras necesidades vitales y cotidianas.

Gastos ocasionales: Son gastos no periódicos a los que atendemos esporádicamente. Algunos de ellos son realmente necesarios, como es el caso de la atención médica, pero otros son prescindibles y podemos modularlos con objeto de ajustar nuestro presupuesto. Al ser ocasionales, a veces son difíciles de prever, por lo que generar un pequeño ahorro mensual nos permite generar un fondo para afrontarlos.

Ahorro: El ahorro no es un gasto. Es la diferencia entre los ingresos y los gastos. Nos podemos plantear objetivos de ahorro mensuales para acometer inversiones como la compra de un coche o la reforma de la casa.

Como en el ejemplo, podemos colocar un objetivo de ahorro en la columna de gastos para poder acometer una inversión más adelante (la compra de un coche, por ejemplo). La diferencia entre los ingresos y los gastos será el remanente con el que podemos contar para poder afrontar gastos extraordinarios e imprevistos de los meses siguientes.

Cuándo un presupuesto está equilibrado

Un presupuesto está equilibrado cuando los ingresos mes a mes son suficientes para atender los gastos y podemos ahorrar una mínima cantidad para afrontar gastos imprevistos, que seguro aparecerán.

Los fondos para imprevistos

Una vez que comprobemos que los ingresos son suficientes para afrontar los gastos, podemos crear un fondo para imprevistos.

Los números rojos

Tendremos números rojos cuando sistemáticamente los gastos superen a los ingresos. Esto puede ocurrir temporalmente; en caso contrario tendremos un problema de financiación y estaremos gastando por encima de nuestras posibilidades.

Para salir de dicha situación tendríamos que endeudarnos, por lo que deberíamos reajustar el presupuesto e incluir las nuevas cuotas de préstamo. En la nueva situación, el presupuesto debería estar equilibrado.

Algunos consejos

Algunos consejos nos pueden resultar útiles para gestionar nuestro presupuesto y cumplir con los objetivos que nos habíamos marcado:

- Hay que ser prudentes y realistas en la elaboración del presupuesto: debemos ser moderados al prever los ingresos y razonablemente pesimistas al prever los gastos.

- Debemos ser honestos con nosotros mismos y no engañarnos a la hora de establecer los gastos y los ingresos.

- Debemos hacer partícipes a todos los miembros de la unidad familiar del presupuesto. Así todos lo entenderán y serán corresponsables a la hora de reducir los gastos, conseguir el ahorro objetivo y mantener el presupuesto en equilibrio.

- Debemos eliminar los gastos innecesarios y reducir los necesarios en la medida en que sea posible. Debemos hacer un seguimiento periódico del presupuesto.

- Una tarjeta de crédito nos puede distorsionar el presupuesto y nuestra percepción del gasto, por lo que debemos hacer un uso correcto de la misma trasladando inmediatamente los pagos realizados con ella a nuestro presupuesto.

- Si se evitan las compras de temporada y se planifican las compras podremos reducir sensiblemente nuestros gastos, incluso los básicos.

- Los ingresos no suelen variar a corto plazo, por lo que podemos actuar sobre los gastos reduciendo aquellos en las cuantías que resultan menos necesarias.

- Si los ingresos variaran debemos reajustar el presupuesto adaptándonos a la nueva situación.

El presupuesto es eso, un presupuesto. Debemos hacer un seguimiento del mismo y reajustarlo cuando cambie la situación. Hay que tener presente que no todos los meses son iguales, y los meses que son más previsibles deben cubrir aquellos en los que pueden surgir gastos con los que no contábamos.